Prohlédněte si 843 inzerátů na byty k prodeji:

-

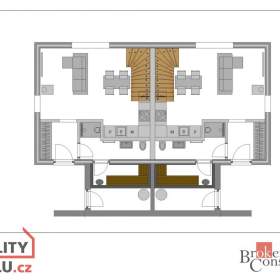

Prodej 3+1 Ostrava - Poruba (Pustkovec), ul. Pavlouskova, zasklená lo...

Nabízíme k prodeji bytovou jednotku 3+1, v družstevním vlastnictví (bez možnosti převodu do osobního vlastnictví, hypoteční…

2 950 000,- Kč Ostrava - Pustkovec (708 00) 13.04.2024- Typ inzerátu: komerční

- Aktivní TOP: 1x Celkem TOP: 6x Platí do: 26.04.2024 09:10

-

Prodej bytu 3+1 dr. vl., ul. Volgogradská, Ostrava- Zábřeh

Kód zakázky: 72, Hledáte byt v nízké zástavbě v jedné z žádaných lokalit v Ostravě- Zábřehu? Pak jste tu správně a koukněte na…

1 999 999,- Kč Volgogradská, Ostrava, Zábřeh 19.04.2024- Typ inzerátu: komerční

-

Prodej atypického bytu 4+1 s garáží, Opava, Suché Lazce

Kód zakázky: 81, Hledáte prostorný byt s balkonem, garáží, velkými úložnými prostory a dokonce se zahrádkou? Říkáte si, že…

3 999 000,- Kč Přerovecká, Opava, Suché Lazce 19.04.2024- Typ inzerátu: komerční

-

Prodám byt v Opavě

Prodám byt v osobním vlastnictví v Opavě 1+1 v přízemí, , cihlová budova

1 850 000,- Kč Opava (746 01) 15.03.2024- Typ inzerátu: soukromý

- Aktivní TOP: 7x Celkem TOP: 12x Platí do: 07.06.2024 08:06

-

dr. byt 3+1 ul. Slezská, 68m2

Nabízím k prodeji atraktivní družstevní byt ( soukromé družstvo, vhodné i pro cizince) o velikosti 3+1 s balkónem, výměra bytu…

2 200 000,- Kč Český Těšín (737 01), okres Karviná 16.04.2024- Typ inzerátu: soukromý

- Aktivní TOP: 4x Celkem TOP: 4x Platí do: 14.05.2024 08:08

-

dr. byt 3+1 s balkonem ul. Hrabinská, 64m2

Nabízím k prodeji atraktivní družstevní byt ( soukromé družstvo) o velikosti 3+1 s balkonem, výměra bytu cca. 64m2, 4NP/4NP…

1 870 000,- Kč Český Těšín (737 01), okres Karviná 12.04.2024- Typ inzerátu: soukromý

- Aktivní TOP: 3x Celkem TOP: 4x Platí do: 10.05.2024 07:15

-

Rezervováno dr. byt 2+1 s balkónem, ul. Hrabinská, 55m2

Nabízím k prodeji družstevní byt o velikosti 2+1 s balkónem, výměra bytu cca. 55m2, 6NP/12P, Český Těšín - ul. Hrabinská…

1 290 000,- Kč Český Těšín (737 01), okres Karviná 18.04.2024- Typ inzerátu: soukromý

- Aktivní TOP: 2x Celkem TOP: 4x Platí do: 02.05.2024 20:52

-

Prodej bytu 3+1 • 70 m² Ostrava Zábřeh Dolní bez RK

RK nevolatNabízíme k prodeji byt v osobním vlastnictví o dispozici 3+1 s lodžií o rozloze 70m2 v Ostravě Zábřehu. Bytová…

3 450 000,- Kč Ostrava - Zábřeh (700 30) 19.04.2024- Typ inzerátu: soukromý

- Aktivní TOP: 1x Celkem TOP: 1x Platí do: 26.04.2024 09:37

-

Prodej 3+1 Ostrava - Poruba (Pustkovec), ul. Pavlouskova, zasklená lo...

Nabízíme k prodeji bytovou jednotku 3+1, v družstevním vlastnictví (bez možnosti převodu do osobního vlastnictví, hypoteční…

2 950 000,- Kč Ostrava - Pustkovec (708 00) 13.04.2024- Typ inzerátu: komerční

- Aktivní TOP: 1x Celkem TOP: 6x Platí do: 26.04.2024 09:10

-

Prodej, Rodinné domy, 74 m2 -

Kód zakázky: 53715, V exkluzivním zastoupení Vám nabízíme polovinu apartmánového domu v klidné části obce Víchová nad Jizerou…

6 900 000,- Kč Víchová nad Jizerou, okres Semily 20.04.2024- Typ inzerátu: komerční

-

Prodej, byt 2+1 dr., 49 m2, Orlová, ul. Masarykova třída

Kod zakázky: N2415845 Prodej bytu 2+1 s bezbariérovým přístupem v pátém patře osmipodlažního domu po revitalizaci (okna…

Masarykova třída, Orlová, Lutyně, okres Karviná 20.04.2024- Typ inzerátu: komerční

-

Prodej, byt 3+kk os. vl., 124 m2, 2x balkón, 2x parkovací místo, Frýde...

Kod zakázky: N2315205 Prodej nadstandardního bytu ve třetím patře čtyřpodlažního zděného domu (novostavba 2020) s výtahem. Byt…

11 300 000,- Kč Na Poříčí, Frýdek-Místek, Frýdek 20.04.2024- Typ inzerátu: komerční

-

Prodej bytu 1+1, 38 m², ul. Petra Křičky, Ostrava - Moravská Ostrava

Kód zakázky: 4715, BO! reality Vám nabízí k prodeji byt 1+1 o celkové ploše 38 m² v osobním vlastnictví. Tato nová nabídka…

1 880 000,- Kč Petra Křičky, Ostrava, Moravská Ostrava 20.04.2024- Typ inzerátu: komerční

-

-

Prodej bytu 2+KK 46 m, ul. Šenovská, Ostrava Slezská Ostrava

Kód zakázky: 169/5417, Rádi bychom vám exkluzivně nabídli něco výjimečného. Zajímal by vás byt, dva, nebo celý soubor bytů po…

2 250 000,- Kč Šenovská, Ostrava, Slezská Ostrava 20.04.2024- Typ inzerátu: komerční

-

Prodej, Byt 1+1, 37m2 - Havířov - Podlesí

Kód zakázky: 00041, Exklusivně Vám představujeme byt 1+1 s nádherným výhledem na Bludovice a Beskydy v těsné blízkosti Kauflandu…

1 250 000,- Kč Elišky Krásnohorské, Havířov, Podlesí, okres Karviná 20.04.2024- Typ inzerátu: komerční

-

Prodej, byt 2+1 dr., 52 m2, OV Zábřeh, ul. Hulvácká

Kod zakázky: N2315492 Jedná se o prodej bytu 2+1 v 3. podlaží/8. p. panelového domu v Ostravě- Zábřehu. V bytě, který je…

Hulvácká, Ostrava, Zábřeh 20.04.2024- Typ inzerátu: komerční

-

Prodej, Byty 3+1, 70 m2 -

Kód zakázky: 54780, Exkluzivně nabízíme k prodeji krásný byt 3+1 o výměře 70. 9 m2 v klidné lokalitě v obci Lipník u Benátek nad…

20.04.2024- Typ inzerátu: komerční

-

Prodej, Byty 4+kk, 194 m2 -

Kód zakázky: 41131, Nabízíme k prodeji nádherný prostorný byt ve 3 patře bytového domu Mánes situovaného nad centrální lázeňskou…

14 490 000,- Kč Masarykova, Mariánské Lázně, okres Cheb 20.04.2024- Typ inzerátu: komerční

-

Prodej, Byty 3+kk, 106 m2 -

Kód zakázky: 40983, Nabízíme k prodeji nádherný prostorný byt ve 1 patře bytového domu Sněžka situovaného nad centrální…

7 490 000,- Kč Masarykova, Mariánské Lázně, okres Cheb 20.04.2024- Typ inzerátu: komerční

-

Prodej, byt 2+1, 54 m², Ostrava - Poruba, ul. Francouzská

Nabízím k prodeji družstevní byt 2+1 ve 3. patře panelového domu v žádané lokalitě. Dům je po revitalizaci, s novým výtahem…

2 870 000,- Kč Ostrava (708 00) 20.04.2024- Typ inzerátu: komerční

-

Prodej byty 1+kk, 27 m2 -

Kód zakázky: 59054, Prodej bytu 1+kk v Třeboni v žádané lokalitě U Francouzů. Byt je o celkové výměře 28m2 prošel částečnou…

U Francouzů, Třeboň, Třeboň II, okres Jindřichův Hradec 20.04.2024- Typ inzerátu: komerční

-

Prodej bytu, novostavby 4+kk, 106m2

Kód zakázky: , Nabízíme k prodeji bytovou jednotku 4+kk v developerském projektu Byty Americká. Bytová jednotka o dispozici…

6 018 769,- Kč Americká, Kladno, Kročehlavy 20.04.2024- Typ inzerátu: komerční

-

Prodej, byt 3+1, družstevní, České Budějovice, ul. Krčínova

Kód zakázky: , Nabízíme k prodeji prostorný byt v Čekých Budějovicích, ulice Krčínova. Tento byt s balkonem a dispozicí 3+1 se…

4 180 000,- Kč Krčínova, České Budějovice, České Budějovice 2 19.04.2024- Typ inzerátu: komerční